※この記事はアフィリエイト広告を含みます

僕は新卒で入社した銀行を辞めて東京に引っ越すために約1年間をかけて100万円貯めました。

と言っても「銀行に黙って副業をした」「伸びる株を予測した」といった方法ではなく、ちょっとお財布の管理方法を見直しただけです。

今回は僕が実際に行った”現金を1年で100万円貯める”ということをゴールとしてお財布管理の方法を解説していきます。

誰でも今日から取り組める内容なので、ぜひ参考にしてみてください!

まずは「お金の見える化」から

まず100万円を貯金するために自分が毎月いくらずつ貯めることができるのかを把握するところから始めました。

つまりは”現状把握”です。

毎月の収入と費用は何なのかを全て洗い出し、数字として出してみる(=見える化する)ところから始めました。

「月10万円貯めれば10ヶ月で貯まるじゃん」と脳筋プレイをしたくても毎月10万円も貯金に回せる社会人1年目は多くいません。

僕の銀行員時代(2018年〜2019年)の毎月のお給料は手取りで約18万円でした。

- 手取り給与:180,000円

今でこそ副業でYouTuberをしていますが、もちろん当時は銀行員一本です。

次に毎月必ず発生する費用です。

- 家賃:なし(実家暮らしのため)

- 親に渡すお金:30,000円(光熱費や家での食費)

- 奨学金:16,000円

- 車のローン:15,000円

- ガソリン代:4,000円

- スマホ代:8,000円

合計:73,000円

僕は幸い配属先の支店には実家から通えたので、家賃もなく光熱費や食費も相当浮いていました。

しかし、社会人になって勢いで買った車のローンや、大学の学費用に借りた奨学金の返済負担が大きかったですね。

当時はahamoやpovoなどの格安回線が出る前でしたし、地方在住ゆえガソリン代をケチるのも難しく、これ以上の経費削減は厳しかったです。

このように「見える化」するだけで何の負担が大きく、どこなら経費削減が可能なのか検討しやすくなります。

続いて毎月いくら自由に使えるのかを出します。

手取り給与:180,000円 ①

固定出費:73,000円 ②

毎月自由に使えるお金:107,000円 (① – ②)

これで毎月最大でいくら自由に使えるお金があるのかも把握できました。

これは非常に重要な作業です。毎月の給料の額は何となく分かっていても、毎月出ていくお金を把握してない人はめちゃくちゃ多いです。

そして貯金できない人の多くは、この毎月出ていくお金を把握していません。

銀行に来るお客さんも年齢や収入の多い少ないに関わらず、多くの方がこの現状把握をしていませんでした。

「余ったら貯金」は無理

「月に10万も使えるお金があるなら貯金できるだろ!普通じゃないか!」

そういう声が飛んできそうですが、ここで皆さんに絶対に知っておいてほしいこの世の真理をお伝えします。

人間、金はあればあるだけ使う

これです。お金とiPhoneのストレージはあればあるだけ使うのが人間です。

大きいストレージのiPhoneを買えば容量がカツカツにならずに済むのではなく、結局容量ギリギリまで写真や動画を削除しないのが人間です。

それと同様にお金もあればあるだけ使います。自分でコントロールできるお財布ともなれば尚更です。

なので「余ったら貯金」は無理です。

しかし東京での一人暮らしも経験した上で言いますが、独身が一般程度の大卒社会人のお給料をもらっていて「お金が余らないから貯金できない」というは、結局意図的に貯金しようとしていないだけです。(もちろん例外はありますが)

死ぬほど稼いでる有名YouTuberが「お金な〜い」って言ってるのは、これと同じです。

ひとえにお金を残そうとしていないから。

そして、まさに社会人1年目の僕がそうでした。お金を残さない言い訳は腐るほど考えつきました。

- まだ1年目だから

- 毎月カツカツだから

- まだ本気出してないだけ

こんな中学生みたいなことを本気で思っていたので投資なんてもっての外、全く貯金なんてできませんでした。

最初に収支の「見える化」をしたら分かったように、全然カツカツではありません。

しかし、自分の性格からして意識的にお金を使わないようにするのが難しいと悟ったので、仕組みで解決することにしました。

貯金を「毎月の固定費」にしてしまう

仕組みは非常にシンプルです。

冒頭で毎月の固定費を洗い出しましたが、その毎月の固定費に貯金をいれてしまえばいいだけです。

簡単に言うと「給料日に貯金を先に抜いておく」だけです。本当にこれだけです。

先ほど「人間、金はあればあるだけ使う」と言いましたが、逆を言えばお金が無ければ無いなりの生活するようになります。

会社の経営に例えると、経費を差し引いた「利益」から貯金に回すのではなく「経費」に組み込んでしまうことで、余ったお金を浪費するのを未然に防ぐわけです。

| 会社 | 貯まらない人 | 貯まる人 |

|---|---|---|

| 売上げ | お給料 | お給料 |

| 経費 | 家賃や光熱費、遊ぶお金 | 家賃や光熱費、貯金 |

| 利益(余ったお金) | 貯金 | 遊ぶお金 |

この図を頭の中に描くことができれば、それだけで100万円貯められるポテンシャルはあると思います。

毎月数万円も先に避けておくなんて出来ないよ…

と弱腰な方に問いたい。

「あなたの周りに家賃が払えなくて家を追い出された人はいますか?」

おそらくほとんどの方がいないと思います。要は多くの人が毎月5、6万円の家賃を延滞もなく、ちゃんと払えているんです。

そんな金額を毎月コツコツと払えるなら、貯金できないわけがないんです。

つまり、貯金できない理由は精神論ではなく、貯金できる仕組みになっていないだけなんです。

家賃や光熱費・ローンなどと同じように、毎月貯金を固定費として避けておいて、最初から無かったものにしてしまえばいい。

でもお金を避ければいいのは分かったけど、実行するにあたって懸念点も出てきますよね。

- 適正な毎月の貯金額はいくらなの?

- どこにお金を避けておくの?

ここからはそんな懸念点への対策について説明していきます。

適正な毎月の貯金額はいくらなの?

「お金の見える化はしたけど、どのくらいを貯金に回すのが適切なの?」と思われると思います。

これに関しては”いつまで”に”いくら貯めたいか”によって変わってくるので一概には言えません。

当時の僕のケースでは”1年後”に”100万円”貯めようとしていました。

単純計算で100万÷12ヶ月なので月に約84,000円を貯金に回す必要があります。

自由に使えるお金は毎月107,000円なので、さすがに無理です。

なので、まずは毎月6万円を貯金に回し、自由に使うお金を4万円に設定。

つまり1週間に使えるお金は1万円。平日はほぼ使わないとしても土日で5,000円ずつ。3連休なら1日3,300円ずつ…。

飲み会代やゴルフ代・資格の受験料などもここから捻出していました。

銀行員の方ならお分かりいただけると思いますが、結構キツかったです…。

それでもまだ28万円不足するので、そこは年2回のボーナスで14万円ずつ補うこととしました。

結果としてこれをやり切るわけですが、今振り返ってみるとこのくらい思い切って貯金に回して良かったです。

先ほども言ったようにお金なんてあればあるだけ使います。そして無ければ無いなりの生活をするようになるんです。

なので思い切って生活ができるギリギリのラインを攻めてもいいと思います。

1ヶ月も”本当に”カツカツの生活をしていると、自ずと生活費を見直すようになります。

だんだんとコンビニ行かないようになったり、会社の飲み会を堂々と断れるようになったりします。

ただ一人暮らしの場合、引っ越して家賃を抑えるとかは短期で見るとコスパが悪かったりするので、個人的にはまずスマホ代を見直しから始めるといいと思います。

そんなにギガを使わないならAhamo、とにかく安く使いたいなら楽天モバイルに切り替えるなどです。

切り替えるだけで通常プランと比較して月額料金が半分になったりします。

※月のデータ通信量が30GBの場合で比較しています。

僕も3年前くらいにメインスマホをドコモからahamoにしましたが、メリットしかなかったです。

強いてデメリットを挙げるとするなら@docomo.ne.jpなどのキャリアドメインのメールアドレスが使えなくなるくらい。

僕はずっとGmailを使用していたのでノーダメージでした。ただ単に月額料金が7,000円くらいから2,980円になっただけ。

楽天モバイルは2台目のスマホで契約しています。

僕の環境だけかもしれませんが、気持ちahamoより回線が遅い気がする…。

しかしahamoと違ってデータ無制限プランで契約しているので、外出時でも気にせずYouTubeをガンガン見ることができています。

なので、貯金するしないに限らず切り替えることをオススメします。

povoとLINEMOは使用したことがないので、今回の比較からは除外しています。

話が逸れましたが、まずは毎月生活できるギリギリの生活費だけを確保し、残りをドカッと貯金に回してみる。

それで生活が厳しかったら金額配分を調整していく動きが大事だと思います!

どこにお金を避けておくの?

次に「どこにお金を避けて置くのか」についてです。

ざっくり分けると以下の3つの方法かなと思います。

- 親や恋人の口座に送金する(おすすめ度 )

- 残高別口座を使用する(おすすめ度 )

- 定期預金を使用する(おすすめ度 )

先に僕の結論をお伝えすると、定期預金を使用して貯金することをおすすめします。

具体的な理由についてはこの後解説しますので、まずは1つめの方法から。

おすすめ度

メリット

- 管理されているので強制力がある

- 自分の意思で引き出すことができない

デメリット

- 協力者が必要

- 毎月送金する手間がある

- 振り込み手数料が発生する

- 「今月の貯金は?」とお母さんみたいなことを言われる

この方法が最も強制力があります。そのため自分ではどうしてもお金を使ってしまうという豆腐メンタルの方は、この方法しかないと思います。

しかし協力者が必要なのに加え、お互いにメインの銀行が違えば振り込み手数料が発生したりと毎月の手間もかなりかかるので、正直あまりオススメしません。

おすすめ度

メリット

- ほぼ手間が掛からない

- 手数料が発生しない

- すぐに口座が作れる

- 自動振替を設定できる銀行もある

- 最初に決めた計画を変更しやすい

デメリット

- 容易に引き出せる

- 自分の意思でお金を避けなければいけない

- 銀行によっては口座が作れない

- 自動振替が設定できない銀行もある

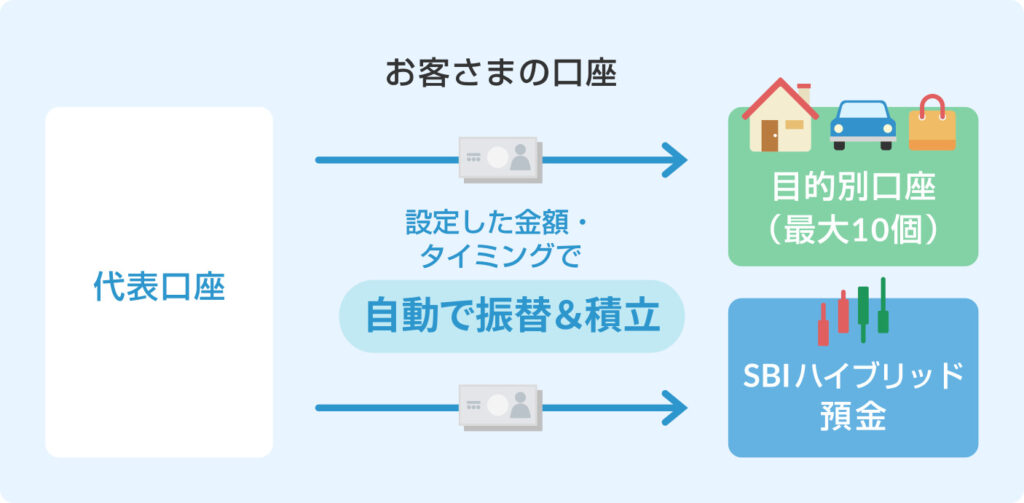

まず”目的別口座”をご存じない方に簡単に説明をすると、普通預金口座とは別で持つことができる貯金用口座です。多くの銀行で申し込めば即開設・利用することができます。

銀行によっては呼び方が「残高別口座」だったりするなど取り扱いが異なるので、詳しくは口座をお持ちの銀行のホームページなどをご確認ください。

おそらくこの方法が最も柔軟且つ手っ取り早いです。

この目的別口座に預金を振替える際には基本的に手数料は発生しません。加えて振替え作業も銀行アプリなどから簡単にすることができます。

また、銀行によっては設定した日に毎月自動でお金を振り替えてくれる自動振替機能を備えているものもあります。

引用元:https://www.netbk.co.jp/contents/lineup/jido-furikae/

しかし、簡単にできる分デメリットも多いです。

まず前述の通り、銀行によって取り扱いがかなりバラバラです。

目的別口座を開設できないこともありますし、自動振替機能がなければ毎月自分でお金を振り替える必要もあります。

また普通口座にお金を戻すのも簡単なので、引き出そうと思えば容易に引き出すことができてしまいます。

要は強制力がかなり低いんです。

100万円貯め抜くメンタルがあり、避けたお金にも手をつけない、何なら可能な月には貯金額を増額しようと考えている自己管理マイスターの方にはこの方法が良いと思います。楽なので。

いちおう「目的別口座の開設が可能」で「自動振替機能も使える」銀行を紹介しておくと、住信SBI銀行とSMBCです。(もっと他にもあると思いますが)

上記のような自己管理マイスターの方は、多少手間はかかりますが普通預金の金利が高い銀行にお金を移すことを検討してみても良いと思います。

具体的には、いろんな銀行が提供している「振込手数料が月◯回まで無料」などの特典を利用し、毎月金利の高い銀行にお金を振り込むというやり方です。

2024年11月時点で普通預金の金利が高い銀行を3つ紹介します。

個人的にはSBI新生銀行がオススメです。理由としては3つあります。

まず1つ目は条件である「SBI証券との連携(SBI新生コネクト)」が新規の口座開設のフローに組み込まれているので、非常にクリアしやすいという点。

2つ目はSBI証券が優秀な点です。

僕はこれからNISAや投資信託の購入を検討している方にはSBI証券をオススメしています。

手数料も0円で投資信託の商品数もトップレベルに豊富。国内株式の個人取引シェアはNo.1。

三井住友カードでクレカ積立もできたりするので、証券会社の中で使い勝手は圧倒的に人気No.1です。

最後に3つ目はSBI証券の口座開設もSBI新生銀行の口座開設と同時に申し込むことができるということですね。

他にも最大31,000円のキャッシュプレゼントも行っている(2024年11月時点)ので、ぜひ検討してみてください。

一方で東京スター銀行の圧倒的な高金利は確かに魅力ですが、お勤めの企業によっては給与受け取り先にできないこともあります。

auじぶん銀行は条件が厳しすぎるので、au経済圏の方でなければナシです。

あおぞら銀行は「条件なし」なのが魅力ですが、今から新規で口座を作成するのであれば、SBI新生銀行と手間は変わりません。

メガバンクや地方銀行の普通預金の金利の多くが0.10%であることを考えると、2倍〜3倍なので検討してみる価値はあるとおもいます。

おすすめ度

メリット

- 手間が掛からない

- 手数料が発生しない

- すぐに口座が作れる

- 全国の銀行で取り扱っている

- ほぼ確実に自動振替機能がついている

- 途中止めしづらい

デメリット

- 最初に決めた計画を変更しづらい

正直この方法が一番おすすめです。

手数料も掛からないし、ほぼ全ての銀行で取り扱いがあります。

そして積立式なら前述の自動振替(引き落とし)機能も確実についているので振り替えの手間もなく、強制力もあります。

加えて途中でやめる際には「解約」という手続きがワンクッション入るので止めづらい。

”現金を1年で100万円貯める”という目的にもぴったりだったので、僕もこの定期預金を使って100万円を貯金しました。

ただし銀行によっては、途中で「毎月の積立額を増額したい」「預け入れ期間を変更したい」といった際にも解約する必要があるので、最初に建てた計画からの変更がしづらいというケースもあります。

毎月の最低貯金ラインは絶対に守る

さて、お給料日に先に貯金を避けておく準備ができた方に最後に守ってほしいルールがあります。

それは「自分は毎月5万円を貯金に回す!」と決めたら、それを最低ラインとして守るということです。

よくやりがちなNG行動として

今月の貯金は3万円だけにして、来月の貯金を7万円にして補おう

というのがあります。(金額は例です)

闇金ウシジマくんでいうところの「ジャンプ」みたいなものです。

「トータルで10万円なら一緒じゃん」と思うかもしれませんが、これが許されると多くの方が途中でやめてしまいます。

なぜか?ここでも皆さんに絶対に知っておいてほしいこの世の真理を2つお伝えします。

- 人は楽な方に流れる

- 後回しにしたツケはダメージ2倍

毎月5万円を貯金に回せていた人でも、一度3万円に貯金額を落とした生活をすると、脳はすぐそれに慣れてしまいます。

そして翌月になると、ただでさえ+2万円の追加貯金は痛いはずなのに、すでに脳は3万円しか貯金しない生活に慣れているので+4万円を貯金に回す感覚になるんです。

つまりダメージ2倍です。

このダメージに耐えられず、その月もいつもと同じ5万円を貯めるのがやっと…。

中には毎月の貯金額を3万円に落とす人も出てきます。そして後回しにした2万円を巻き返すのが難しくなっていっててしまうんです。

「今月の家賃は少なめでいいよ」なんて言ってくれる大家さんがいないように、貯金も変動費ではなく固定費として扱いましょう。

もちろん最低ラインより多めの貯金はOKです!

まとめ

このような感じで副業や投資に頼らずとも、お財布管理の方法を少し見直すだけで社会人1年目から100万円を貯めることは可能です。

最近は「貯金より投資だ!」という流れがかなり強まっていますが、現金をある程度持っておく必要はあるということも事実です。

そして貯金を通じてお金に興味を持ち、そこから投資信託や外貨などの金融商品に裾野を広げていってもらうのが、若い人たちにとっては最もリスクが低くて良いと考えています。

というわけで、貯金しない人もスマホ代の見直しはやった方がいいよ!